Auslandsaktivitäten mit dem Mittelstandsmodell

Direktgeschäft, Betriebsstätte oder Tochtergesellschaft

Steuern: Deutschland ist insgesamt einer der am höchsten besteuerten Standorte Europas. Als Reaktion auf den steuerlichen Standortnachteil kann für Auslandsaktivitäten das sogenannte “Mittelstandsmodell” genutzt werden. Wenn deutsche Mittelständler ein Auslandsengagement anstreben, stehen ihnen grundsätzlich drei Alternativen zur Verfügung: Direktgeschäft, Beteiligung an einer ausländischen Tochterkapitalgesellschaft oder die Gründung einer ausländischen Betriebsstätte bzw. Personengesellschaft, die oft wie eine Betriebsstätte behandelt wird.

Direktgeschäft: Das Direktgeschäft durch den Export von Waren oder Dienstleistungen ins Ausland ohne Gründung einer ausländischen Betriebsstätte führt in der Regel nicht zu einer Steuerpflicht im Ausland. Allerdings bleibt die vergleichsweise hohe deutsche Ertragsteuerbelastung bestehen.

Ausländische Tochterkapitalgesellschaft: Eine Investition in eine ausländische Tochterkapitalgesellschaft führt zur vollen Steuerpflicht der im Ausland erzielten Gewinne. Bei Thesaurierung der Gewinne fallen in Deutschland keine Steuern an, solange die Gesellschaft keiner passiven Tätigkeit in einem niedrig besteuerten Land nachgeht. Bei Gewinnausschüttung an eine deutsche Mutterpersonengesellschaft erfolgt keine Freistellung der Dividendeneinkünfte in Deutschland. Üblicherweise werden im Ausland Quellensteuern auf die Dividende erhoben. Gewinne werden im Teileinkünfteverfahren auf Ebene der Gesellschafter mit Einkommensteuer und Solidaritätszuschlag belastet.

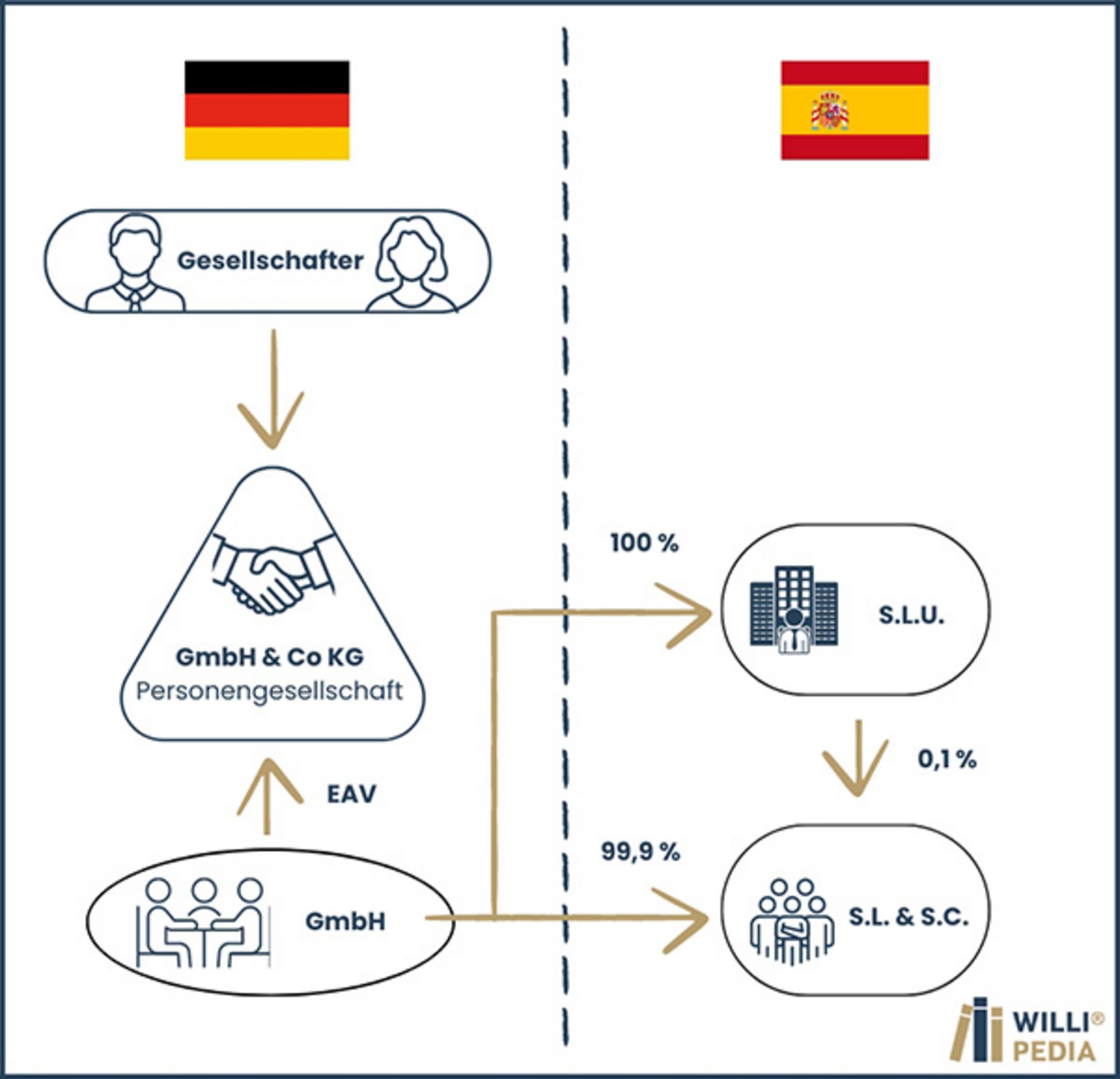

Betriebsstätte oder ausländische Personengesellschaft: Soll ein Steuergefälle im Ausland genutzt werden, ohne auf Haftungsbeschränkung zu verzichten, bietet das „Mittelstandsmodell“ bei Ländern mit Doppelbesteuerungsabkommen eine optimale Steuerstrukturierung. Die Gewinne aus einer ausländischen Betriebsstätte oder Personengesellschaft sind in der Regel im Ausland steuerpflichtig. Bei Ländern mit Doppelbesteuerungsabkommen werden die Gewinne in Deutschland von der Besteuerung freigestellt, unter Berücksichtigung des Progressionsvorbehalts. Dies führt zu einer Reduktion der Steuerbelastung auf den niedrigeren ausländischen Steuersatz (z.B. 25 % in Spanien, 19 % in Polen).

FAZIT: Das „Mittelstandsmodell“ beseitigt den Nachteil der fehlenden Haftungsbeschränkung durch die Zwischenschaltung einer deutschen GmbH zwischen der deutschen Mutterpersonengesellschaft und der ausländischen Personengesellschaft. Diese GmbH hält die Auslandsbeteiligung. Die originär gewerblich tätige deutsche Mutterpersonengesellschaft (Organträgerin) und die deutsche GmbH (Organgesellschaft) bilden durch einen Ergebnisabführungsvertrag eine Organschaft. So wird die Haftungsbeschränkung erreicht und die Steuerfreistellung der ausländischen Gewinne in Deutschland bleibt bestehen. Der gesamte Gewinn der ausländischen Personengesellschaft wird über den Ergebnisabführungsvertrag der deutschen Mutterpersonengesellschaft als ausländischer steuerfreier Gewinn zugerechnet. Auf Ebene der Gesellschafter der Mutterpersonengesellschaft ist der Gewinn ebenfalls steuerfrei unter Berücksichtigung des Progressionsvorbehalts. Jedoch muss bei jeder Art des Auslandsengagements das Risiko einer Funktionsverlagerung geprüft werden, um eine steueroptimale Gestaltung nicht zu gefährden, da dies zur Entstrickung stiller Reserven und deren Besteuerung führen könnte. Im Ergebnis führt das „Mittelstandsmodell“ zu einer Reduktion der Besteuerung auf das niedrigere ausländische Steuerniveau bei gleichzeitiger Haftungsbeschränkung für das Auslandsengagement.

Ihr Vorteil - Unser Leistungsversprechen

Vertrauen und qualitativ hochwertige Leistungen gehören für

uns zusammen wie die Mona Lisa und ihr Lächeln.

Die Kollegen freuen sich auf Ihre Beratungsanfrage.

Unsere Kompetenzzentren

Wissen / Events

Beratungsanfrage

Vielen Dank für Ihr Interesse an unseren Dienstleistungen.

Ein Experte aus dem zuständigen Kompetenzzentrum wird Ihre Anfrage bearbeiten und sich bei Ihnen melden.